El ranking de marcas más valiosas de España elaborado por Brand Finance señala que, si bien distribución es uno de los sectores que mayor valor aportan al ranking, en tercer lugar con 12.341 millones de euros y seis marcas, este 2023 estas marcas suman un 9% menos de lo que lo hacían el pasado año, a pesar de que en el sector hay marcas que experimentan fuertes subidas como Eroski (20%), Día (18%) o Mercadona (7%) o Alcampo un 8%.

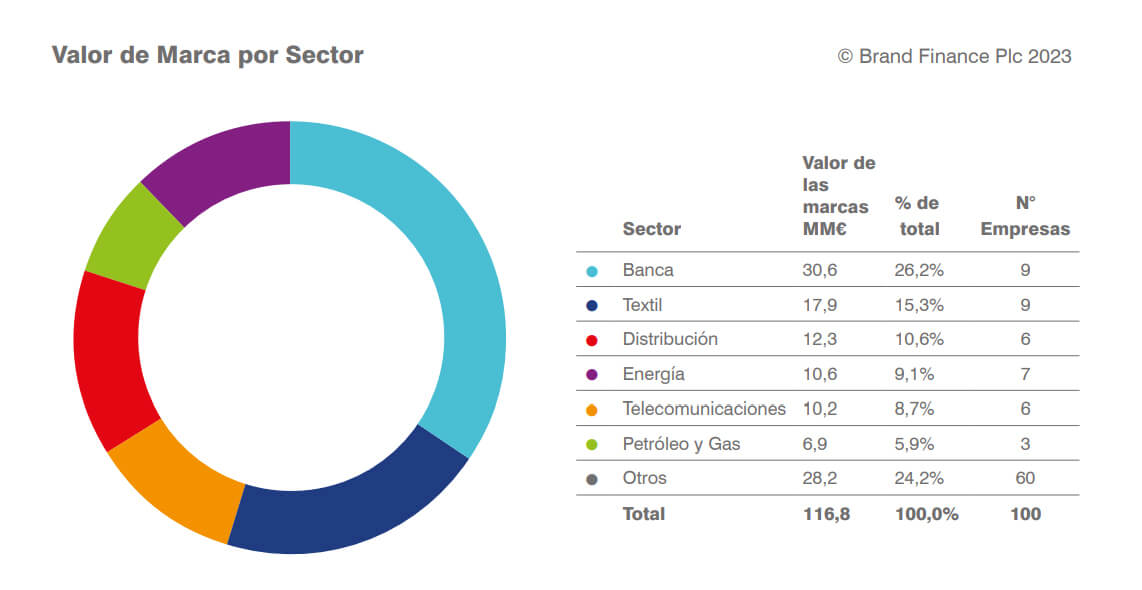

En general, el valor conjunto de las marcas más valiosas de España aumenta un 8% hasta los 116.8000 millones de euros respecto al año anterior, pero sin superar aún el valor que poseían antes de la pandemia (118.200 mil millones de euros en 2020). Además, crecen a menor ritmo de lo que lo hacen las marcas de países cercanos a España como Portugal, Francia, Italia o Alemania.

Solo las 25 primeras marcas del ranking superan los 1.000 millones de euros en valor de marca. En su conjunto suman 90.500 millones de euros, el 77% del ranking (77,46%). Las 75 marcas restantes no llegan a superar la barrera de los 1.000 millones de euros en valor.

En concreto, las diez marcas más valiosas de España son: Santander, Zara, Movistar, BBVA, Mercadona (5.700 millones de euros y creciendo un 7%), CaixaBank, Repsol, El Corte Inglés (4.100 millones, un 32% menos), Iberdrola y Mapfre, que se mantienen en el top 10 este 2023 aunque con algunos cambios de posición en algunas de ellas debidos a sus subidas o bajadas en valor y fortaleza de marca. La suma en valor de marca de todas ellas asciende a 67.389 millones de euros, 4.200 millones de euros más de lo que sumaban en 2022.

Ranking de Fortaleza de Marca

Además de calcular el valor de la marca, Brand Finance también determina la fuerza relativa de las marcas a través de un cuadro de mando equilibrado de métricas que evalúan la inversión en marketing, el patrimonio de marca y el rendimiento empresarial (resultados de negocio). En 2023 el 51% de las marcas han perdido fortaleza de marca con caídas que van desde un punto hasta los 13 puntos.

En concreto, con una subida de 10 puntos, El Corte Inglés es la segunda marca que más crece en términos de fortaleza de marca lo que la hace subir 15 puestos en el ranking de fortaleza hasta el puesto cuatro de la lista multisectorial nacional por delante de Mercadona que este año aumenta un 7% su valor, pero cae un ligero 1% en fortaleza lo que le hace perder el primer puesto en este ranking.

También se encuentran entre las diez marcas con mayor fortaleza las cerveceras Mahou (en sexta posición) y Estrella Damm (novena).

Bebidas y alimentación

Por otro lado, entre los sectores más perjudicados este año se encuentra el sector bebidas, cuyas marcas suman un 15% menos en 2023 por la bajada del 17% de Kas/Mirinda.

Por otro lado, el informe señala que si bien la comida es uno de los aspectos más valorados de España internacionalmente, no son muchas las marcas del sector alimentación incluidas entre las más valiosas de nuestro país pese a su peso estratégico en la economía española. Isabel entra nueva en el ranking en el puesto 98 y se une a las ya existentes Minute Rice (valor de marca aumenta un 28%), Ebro Foods (cuyo valor de marca cae un 11%), Puleva (valor de marca cae un 41%) y Chufi (valor de marca cae un 23%).

“El sector alimentación se está viendo especialmente afectado por las tensiones geopolíticas, convulsionando el mercado de las materias primas y generando problemas de abastecimiento. 2023 se presenta como un año de cambios para la industria alimentaria global donde la ser agilidad, innovación, tecnología y los cambios en el consumo se presentan claves para las marcas”, explica Pilar Alonso Ulloa, managing director Iberia (España, Portugal) y Sudamérica.

![<IMG SRC="https://ad.doubleclick.net/ddm/trackimp/N2645233.3856711FINANCIALFOOD/B35579634.443731443;dc_trk_aid=636803238;dc_trk_cid=252446965;ord=[timestamp];dc_lat=;dc_rdid=;tag_for_child_directed_treatment=;tfua=;gdpr=${GDPR};gdpr_consent=${GDPR_CONSENT_755};ltd=;dc_tdv=1?" attributionsrc BORDER="0" HEIGHT="1" WIDTH="1" ALT="Advertisement">](https://financialfood.es/wp-content/uploads/2026/03/BM-Supermercados-abr26.gif)