Las marcas de distribuidor o marcas blancas representaron el 54% del crecimiento total del mercado de alimentación en 2023, con unas ventas que alcanzaron los 340.000 millones de euros en Europa, un récord histórico.

En concreto, según el Consejo Internacional de la PLMA, crecieron en 43.000 millones de euros en los 17 países europeos analizados, según una actualización de los últimos datos de NielsenIQ. Los alimentos perecederos y a temperatura ambiente son los que más contribuyen a este crecimiento. De este modo, la participación creció al 38,1% según el MAT W28 2023 (+1,7% frente al MAT W28 2022).

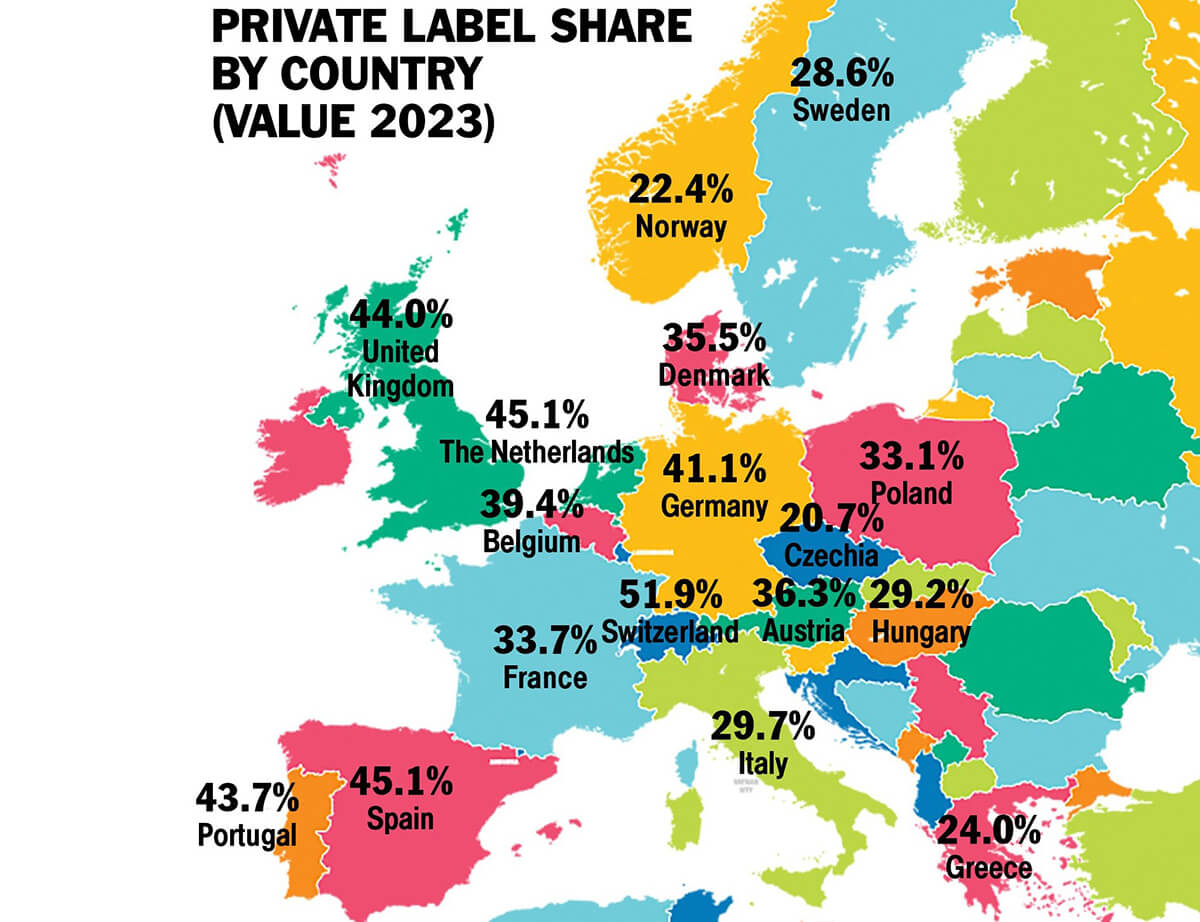

NielsenIQ encuestó 17 mercados para la actualización del Anuario Internacional de Marcas de Distribuidor 2023 de la PLMA y notó un aumento para las marcas minoristas en 16 de los 17 países, la única excepción es Suiza, donde la participación de las marcas de distribuidor disminuyó ligeramente. Los mercados europeos siguen siendo algunos de los mayores mercados de marcas privadas a nivel mundial, 11 mercados mantuvieron su posición de cuota de mercado por encima del 30% y seis mercados superan ahora el 40% de la cuota de marcas privadas.

Peggy Davies, presidenta de la PLMA, ha asegurado que las crecientes cuotas de mercado según los resultados de NielsenIQ confirman que las marcas blancas siguen en el camino correcto. En los 17 países analizados para esta actualización, pero lo mismo ocurre también en EEUU y otros continentes, más consumidores recurren a productos de marca blanca como parte de su cesta de compras diaria, reconociendo la calidad y la asequibilidad que satisfacen sus demandas.

Los países con mayor crecimiento en participación de marcas privadas son Portugal (+4,4%), Alemania (+2,9%), la República Checa (+2,8%) y España (+2,2%). Si bien Suiza es el único país que muestra una disminución en la participación de las marcas privadas, sigue siendo el país con la participación más alta entre los 17 países analizados. La participación de Suiza en 2023 es del 51,8% (-0,1% frente al año pasado), Suiza sigue siendo el único país con una participación superior al 50%.

Los mercados más grandes de Europa, Alemania, Reino Unido y Francia, tienen una participación colectiva de marcas privadas del 39,6 % en 2023; esta participación creció un 1,9% respecto al año pasado. El mayor crecimiento de participación para los mercados más grandes es visible en alimentos para mascotas, alimentos ambientales y alimentos congelados; todas las categorías crecieron más del 2% en participación.

Las marcas privadas de España y Portugal ganaron cuota con un +2,5%, el mayor crecimiento de cuota es visible en las bebidas no alcohólicas, que crecieron con un +3,4%pnt. En España y Portugal sólo hay un grupo con descenso de cuota que es el de Sanidad.

En Bélgica (38,9%) y los Países Bajos (44,9%), la participación de las marcas blancas creció un +1,5%; el mayor crecimiento para los dos países es visible en productos de papel, cuidado del hogar y alimentos ambientales. Todas las categorías crecieron más del 2% en participación.

También los países escandinavos, Dinamarca (35,1%), Suecia (27,9%) y Noruega (21,9%), muestran un crecimiento en la participación de las marcas privadas; juntos, los países crecieron +1,7%pnt en participación. El crecimiento de la cuota de marcas privadas es visible en todas las categorías. El mayor crecimiento de participación se observa en los productos de papel (+4%).

Asimismo, en Europa del Este, República Checa (23,2%), Hungría (29,1%) y Polonia (32,7%), la cuota de marcas blancas muestra un crecimiento continuo y estable. El mayor crecimiento en la participación de las marcas privadas es visible en los alimentos perecederos y los alimentos para mascotas.

Según los datos de NielsenIQ, los alimentos perecederos y congelados, los productos de papel y los alimentos a temperatura ambiente son las tres categorías principales de participación en el valor de las marcas privadas con un promedio del 51,3%, lo que representa un total de 230.000 millones de euros en los 17 países europeos analizados.