La marca de distribución sigue creciendo en 2023, representando el 48% de las ventas, con un incremento de dos puntos porcentuales en comparación con el año anterior. Este predominio es especialmente notable en productos de droguería y limpieza, donde las marcas blancas acaparan el 60% de las ventas, o en alimentación, con el 52% del total.

De acuerdo al informe “Tendencias del Consumidor 2023”, elaborado por NIQ, el 20% de las cestas de compra ahora consisten exclusivamente en productos de marca blanca, una tendencia adoptada por diversos grupos familiares, destacando aquellas con hijos adolescentes, donde el porcentaje se eleva al 25%, así como en hogares más jóvenes.

Ricardo Alcón, responsable de NIQ, asegura que «la marca de distribución ha ganado cinco puntos en menos de tres años y continúa su avance, aunque con distinto peso en cada categoría. No obstante, cada vez hay más cestas que solo tienen productos de marca de distribución”.

“España tiene más penetración de marca de distribuidor que otros países de nuestro entorno. Si sigue trabajando bien y la marca de fabricante no apoya a sus marcas con innovaciones, la marca de distribución no cederá terreno”, explica Patricia Daimiel, directora general de NIQ para Iberia.

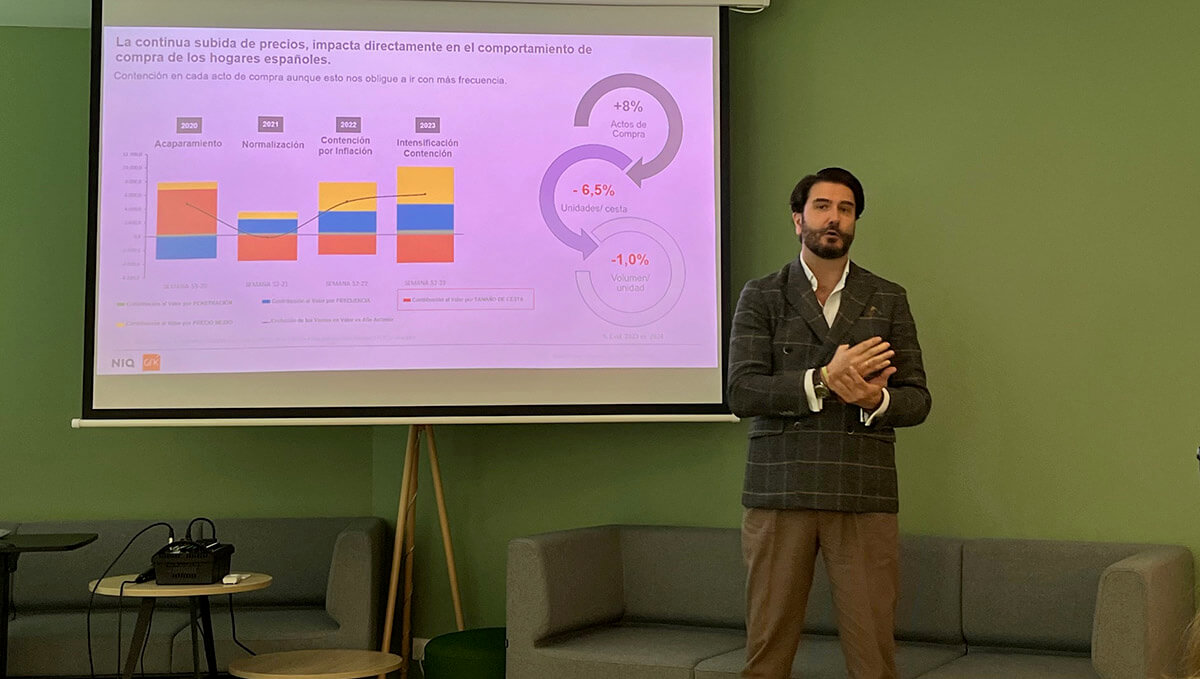

En el ámbito de los descuentos y ofertas, los consumidores muestran una búsqueda activa, con aproximadamente el 25% de las ventas totales en supermercados e hipermercados correspondientes a productos en oferta, un aumento del 1% en comparación con 2022. Los descuentos directos en precio lideran estas preferencias.

En cuanto a los canales, los supermercados y perfumerías son los formatos ganadores de 2023, con un crecimiento de las ventas en valor del 13% y del 18%, respectivamente. Precisamente, el negocio de perfumería, sobre todo el de belleza, consigue un gran dinamismo, con un incremento de la demanda del 3,4%.

Mercadona lidera la categoría

Mercadona ha ganado cuota de mercado en 2023, alcanzando el 27,6% de todas las ventas, gracias a su estrategia de posicionamiento de marca de distribuidor. Se posiciona, así, como líder de la categoría, seguido por Carrefour (7,5%) que experimenta una ligera caída, Lidl (6,1%) con un avance de dos décimas, y Dia (4,8%), que pierde 0,4 puntos en cuota.

El canal online ocupa también un lugar destacado en el sector del gran consumo, alcanzando una cuota del 6,4%, un 0,4% más y con un crecimiento en la facturación del 19%. “Sigue siendo un canal muy dinámico, pero siguen existiendo grandes diferencias en las distintas familias”, asegura Alcón.

Así, los productos destinados a la salud, como los suplementos, los destinados a las mascotas o los dedicados al cuidado personal son las que mayores ventas registran en el ecommerce. De hecho, la alimentación sólo supone un 2% de las ventas en este sector.