La innovación en gran consumo se encuentra en mínimos históricos y se mantiene estancado en un total de 75 innovaciones registradas en 2025, tal y como ha revelado la nueva edición del Radar de la Innovación, el estudio anual que analiza la evolución de la innovación en el sector de Gran Consumo en España (alimentación, bebidas, droguería y cuidado personal), presentado este jueves por Promarca y Worldpanel by Numerator.

Los datos de 2025 confirman una paradoja cada vez más evidente en el sector: nunca ha sido tan necesario innovar, pero nunca ha sido tan difícil que esa innovación llegue realmente al consumidor. Y es que el mercado se mantiene estancado en 75 innovaciones registradas, la misma cifra que en 2024, lo que supone una caída del 52% respecto a las 156 innovaciones contabilizadas en 2010 y confirma que el sistema se mueve en mínimos históricos

Y ello a pesar de que la innovación constituye una de las principales palancas de crecimiento para el sector de Gran Consumo y para la economía española. Más allá de impulsar nuevos productos y categorías, la innovación de las marcas fortalece la competitividad empresarial, genera empleo de calidad y atrae inversión, al tiempo que anticipa y responde a las necesidades cambiantes de la sociedad. Una innovación concebida no solo para avanzar en el mercado, sino para mejorar el día a día de los consumidores y elevar su calidad de vida, aportando soluciones que hacen su rutina más fácil, más segura y satisfactoria.

Y es que, en un entorno marcado por la transformación de los hábitos de compra y una creciente demanda de productos más saludables, sostenibles, convenientes y de placer, la capacidad de innovar se ha convertido en un factor clave para el desarrollo del tejido industrial y la creación de valor a largo plazo.

Las marcas de fabricante sostienen el esfuerzo innovador del sector

En este contexto, las Marcas de Fabricante siguen siendo el principal motor de innovación del Gran Consumo. En 2025, el 88% de las innovaciones correspondieron a fabricantes, frente al 12% impulsado por marcas de distribución.

Este liderazgo no solo es cuantitativo, sino también estratégico: son las Marcas de Fabricante las que asumen el mayor riesgo en inversión, desarrollo de producto y creación de nuevas categorías. Además, el peso de la innovación internacional sigue creciendo: el 55% de los lanzamientos de fabricante proceden de compañías multinacionales, frente al 45% desarrollado por empresas españolas.

Fernando Fernández, presidente de Promarca, subraya la necesidad de repensar el papel de la innovación dentro del sector: “tras un año al frente de Promarca, he podido comprobar el enorme dinamismo y capacidad creativa que existe en la industria de Gran Consumo. Sin embargo, innovar no es suficiente si esa innovación no consigue llegar de manera efectiva al consumidor. El reto no es solo crear nuevos productos, sino lograr que lleguen al consumidor y generen valor.”

Fernández añade que este esfuerzo va mucho más allá del lanzamiento de un producto “Innovar implica educar, comunicar, generar confianza y conectar con las personas. Y en un contexto de creciente homogeneización de la oferta, es imprescindible proteger un ecosistema que incentive la diferenciación, la inversión y la calidad a largo plazo”.

Innovar es crear valor, pero también lograr impacto en el mercado

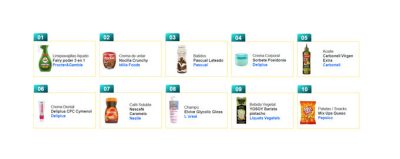

El liderazgo de las Marcas de Fabricante no solo se refleja en el número de innovaciones, sino también en su capacidad para generar crecimiento real para las categorías. Así lo demuestra el ranking de las innovaciones más exitosas del año, aquellas que han conseguido atraer nuevos compradores y ampliar el mercado:

Entre ellas destacan Fairy Poder 3 en 1 (Procter & Gamble), Nocilla Crunchy (Idilia Foods) y Pascual Lateado (Pascual), seguidas de otras propuestas como YOSOY Barista Pistacho, Mix Ups Queso de PepsiCo, Sorbete Posidonia y CPC Cymenol de Deliplus, Elvive Glycolic Gloss de L’Oréal, Carbonell Virgen Extra y Nescafé Caramelo.

Sin embargo, el estudio también evidencia que convertir una innovación en un caso de éxito resulta cada vez más complejo. En 2025, únicamente el 29% de las innovaciones logró superar la penetración media de su categoría, y, aunque esta cifra mejora respecto a 2023 (22%) y 2024 (24%), todavía se sitúa muy por debajo de los niveles registrados entre 2014 y 2020, cuando el 57% de las innovaciones conseguía alcanzar este objetivo. Esto refuerza la dificultad que supone convertir una innovación en un éxito sostenido en el mercado.

El placer y la conveniencia concentran el peso de la innovación del gran consumo

El Radar de la Innovación también revela cómo están evolucionando las prioridades de los consumidores. En un contexto marcado por la búsqueda de experiencias gratificantes y soluciones que faciliten el día a día, las innovaciones vinculadas al placer representan ya el 43% del total de lanzamientos, mientras que aquellas asociadas a la conveniencia alcanzan el 21%.

En conjunto, ambas tendencias concentran cerca de dos tercios de toda la innovación desarrollada durante el último año, reflejando una clara orientación hacia productos capaces de aportar disfrute, practicidad y valor inmediato.

Por su parte, las innovaciones centradas en la salud representan el 13% del total, mientras que aquellas que combinan atributos de salud y placer alcanzan el 11%.

La innovación acelera el crecimiento de las categorías

A pesar de la caída del número de innovaciones, estas continúan demostrando su capacidad para generar valor para las compañías. Según el estudio, el 64% del valor generado por las innovaciones es incremental para las marcas que innovan, mientras que el 36% corresponde a la sustitución de productos ya existentes.

Los resultados son especialmente positivos en el caso de las Marcas de Fabricante, donde el 65% del valor generado es incremental, frente al 43% registrado por las marcas de distribución.

La distribución solo llega a una de cada tres tiendas

La distribución media de las innovaciones alcanzó únicamente el 27,9% en 2025, todavía alejada de los niveles que permitirían maximizar su potencial. Y es que la relación entre distribución y éxito es contundente: las innovaciones que logran triunfar alcanzan una distribución media del 47%, frente al 20% de aquellas que no consiguen atraer al consumidor de forma significativa.

En 2025, las cadenas regionales (como Eroski, Alcampo, Ahorramas, Gadisa o Consum) son las que más impulsan la innovación, ampliando la oferta y actuando como principales canales de entrada de las innovaciones al mercado junto a El Corte Inglés.

En cambio, las cadenas nacionales e internacionales muestran comportamientos más variados: Carrefour se mantiene como la cadena con mayor número de innovaciones introducidas, mientras que Grupo DIA, Aldi y Lidl tienen niveles intermedios o moderados de innovación. Mercadona, por su parte, destaca con una presencia nula de innovación de Marcas de Fabricantes.

Una oportunidad compartida para toda la cadena de valor

Las conclusiones del Radar de la Innovación 2025 apuntan a una oportunidad de crecimiento para fabricantes y distribución. Aunque el número de innovaciones se mantiene en niveles históricamente bajos, los datos demuestran que aquellas que consiguen llegar al consumidor siguen generando valor, impulsando las categorías y contribuyendo a la competitividad del sector.

En este sentido, el estudio pone de relieve la importancia de seguir fomentando un entorno que favorezca la innovación y la colaboración entre todos los actores de la cadena de valor. Porque cuando una innovación consigue llegar al lineal, ganar visibilidad y conectar con el consumidor, no solo crece una marca: crece toda la categoría, se fortalece la distribución y se amplían las opciones para los hogares españoles.