A pesar de la crisis sanitaria provocada por el Covid-19, las marcas de fabricantes generaron en 2020 cerca de medio millón de empleos directos y alrededor de 800.000 empleos indirectos. En total, generan cerca de 2,5 veces más empleo que las enseñas de la distribución.

Así, según el último informe “Impacto social y económico de las Marcas de Fabricante en el sector de Gran Consumo en España», elaborado por Promarca, entre las dos categorías se han creado 250.000 nuevos empleos entre 2016 y 2020. «Son un motor de empleo de nuestra economía, creando 120.000 nuevos puestos de trabajo desde 2016, dando 8,5 veces más empleo directo», señala Ignacio Larracoechea, presidente de la asociación que engloba a fabricantes de Marcas líderes de Alimentación, Bebidas, Cuidado Personal y Droguería de España.

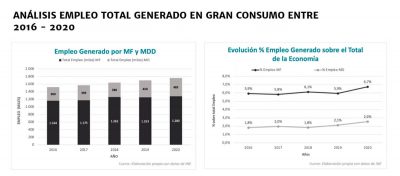

Sin embargo, son las marcas de fabricante las que generan el 75% del empleo del sector de gran consumo y aproximadamente un 6% del empleo nacional. Esta cifra se ha mantenido estable en los últimos cinco años, a pesar del crecimiento sostenido que ha experimentado la marca blanca.

La contribución de la marca de fabricante a la generación de empleo nacional repuntó durante 2020, pues su actividad principal se desarrolla en sectores prioritarios que resultaron menos afectados por el confinamiento. Además, a pesar de estar directamente impactada por la contratación del canal horeca, la marca de fabricante evitó la destrucción de empleo.

La contribución de la marca de fabricante a la generación de empleo nacional repuntó durante 2020, pues su actividad principal se desarrolla en sectores prioritarios que resultaron menos afectados por el confinamiento. Además, a pesar de estar directamente impactada por la contratación del canal horeca, la marca de fabricante evitó la destrucción de empleo.

En la última década, las marcas de fabricantes han ido ganando peso como generador de empleo a nivel nacional. De hecho, durante la pandemia, llegó a máximos históricos en su aportación al empleo nacional, con un 6,7% sobre el total de la economía, frente al 2,6% que aportan las marcas de distribución.

Recaudación de impuestos

Las marcas de fabricante, además, contribuyen cada año con unos 12.000 millones de euros en concepto de impuestos directos e indirectos al Estado, más del 6% del total tributado. Esto representa entre tres y cuatro veces más que las enseñas de la distribución. En 2020, en su conjunto, tributaron 1.702 millones de euros más que en 2016, un crecimiento del 11,7% que contrasta con el 17% que creció el sector de gran consumo en el mismo periodo.

El informe revela que, a lo largo de los años, la marca de fabricante ha supuesto una fuente de recaudación tributaria muy estable para las arcas públicas, pero también el origen de unos ingresos que pierden valor en términos reales. El motivo es que el peso relativo de la recaudación de las marcas de fabricantes respecto al total recaudado a nivel nacional descendió notablemente mientras que, de nuevo, el crecimiento del peso de las marcas blancas no llegó a cubrir dicho descenso.

El trasvase de negocio de la marca de fabricante a la de distribución en los últimos años no sólo provocó que se desvalorizasen los mercados de gran consumo, sino que afectó muy negativamente los ingresos tributarios que el Estado recibe del sector, pues no crecieron todo lo que potencialmente hubieran podido.

El trasvase de negocio de la marca de fabricante a la de distribución en los últimos años no sólo provocó que se desvalorizasen los mercados de gran consumo, sino que afectó muy negativamente los ingresos tributarios que el Estado recibe del sector, pues no crecieron todo lo que potencialmente hubieran podido.

En total, las empresas proveedoras de marcas de fabricante añaden casi 10 veces más valor añadido a los bienes y servicios durante el proceso evolutivo que las empresas proveedoras de marcas de la distribución. Además, según se desprende del estudio, en el mercado doméstico, la marca de fabricante creció menos que la marca de la distribución, mermando en su conjunto el potencial de generar valor añadido del país, una mala noticia para el sector y para el Estado de Bienestar.

En concreto, en los últimos años, entre 2018 y 2020, el trasvase de ventas de la marca de fabricante a la marca de la distribución en el mercado doméstico, sin contar exportaciones, se ha vuelto más acusada. En este sentido, en estos últimos años, el trasvaso le ha supuesto al país una pérdida de valor añadido económico estimada en más de 1.000 millones de euros. El crecimiento de la marca de distribución es del todo insuficiente para contrarrestar la pérdida de valor económico que la marca de fabricante genera al sector.

Desde 2008, el crecimiento de la marca de la distribución en perjuicio de la marca de fabricante ha restado capacidad al sector de gran consumo para generar riqueza. El estudio estima que, a lo largo de estos 13 años, la marca de fabricante ha visto mermada su capacidad de crear valor añadido económico en unos 2.500 millones de euros. En ese mismo periodo, la aportación incremental de la marca de la distribución en la generación de valor no ha compensado en absoluto dicha pérdida, lo que ha resultado en una destrucción neta de, aproximadamente, 1.200 millones de euros.