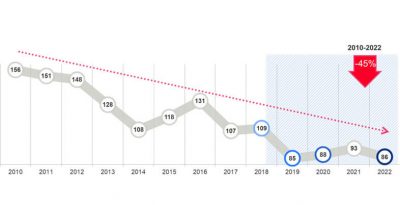

El sector de gran consumo, en referencia al lanzamiento de nuevos productos innovadores, vuelve a descender, situándose en un 7,5% menos que en 2021, constatando que los niveles de innovación se mantienen muy lejos de los observados hace más de 10 años: entre 2010 y 2022, la innovación española ha descendido un 45%.

Así lo confirma el “Radar de la Innovación 2022”, la duodécima edición del estudio de Kantar que aborda las principales conclusiones de la innovación en el sector de gran consumo en España en el último año y que destaca que las marcas de fabricante siguen siendo, un año más, el motor de la innovación española. En este sentido, han sido responsables del 87% del total de las innovaciones introducidas en el mercado en 2022, manteniendo la línea de los últimos 12 años, en los que siempre se han situado en torno a un 90%.

Además, haciendo una comparativa en el % del total de innovaciones de marcas de fabricante españolas vs. marcas de fabricante no españolas, cuatro de cada 10 innovaciones son de empresas nacionales, o lo que es lo mismo, un 39% del total.

Sin visibilidad en los lineales

El éxito de las innovaciones depende, en gran medida, del grado de novedad, pero también de su capacidad para satisfacer los vacíos de los consumidores que no han sido atendidos hasta el momento y del buen nivel de distribución que hagan las cadenas de ellas, condiciones necesarias para que las innovaciones se conviertan en un éxito. Las innovaciones que tuvieron éxito obtuvieron un 47% de distribución mientras que las que no, sólo un 16%.

Y es que, a pesar de ser un elemento clave, la distribución de la innovación no logra superar la barrera de los 30 puntos y sigue dificultando el acceso al consumidor. En concreto, la cadena que menos las referencia es Mercadona: lo hace en un 4% de los productos innovadores. Por su parte, Lidl se sitúa en un 5% en 2022, frente al 18% del año anterior. También Gadisa reduce de un 19% a un 17%, mientras que Grupo Eroski y Aldi aumentan su referenciación nueve y cinco puntos porcentuales, respectivamente.

Carrefour (61%), Alcampo (40%) y El Corte Inglés (40%) son las tres cadenas con los niveles más altos de introducción de nuevos productos en sus lineales en 2022.

¿Qué valor aportan al mercado?

En 2022, el valor incremental de la innovación fue de un 15%, tres puntos por encima de la de 2021. Cuando la innovación es de las marcas de fabricante, el valor incremental es del 18%. Y es que, la innovación no sólo supone ventas adicionales para la marca que la lleva a cabo, sino que también hace que los mercados crezcan. De ello, se benefician la totalidad de actores de la cadena alimentaria, lo cual repercute en el consumidor final.

De esta manera, la respuesta positiva por parte del consumidor es el mayor incentivo para que las marcas de fabricante continúen esforzándose en pro de la innovación. Pero para que eso se maximice hace falta que el intermediario, el supermercado, colabore y que incluya los productos innovadores en sus lineales.

En palabras de César Valencoso, Consumer Insights Director en Kantar, división Worldpanel, “la innovación sigue siendo el mejor motor para generar crecimiento sostenible en nuestro mercado, pero sigue en mínimos históricos. A pesar de la crisis de inflación, sigue habiendo espacio para la innovación relevante: Los consumidores la demandan y el mercado la necesita. Fabricantes y Distribuidores deben encontrar puntos de acuerdo que supongan un mayor y mejor apoyo a la innovación».

Por su parte, Ignacio Larracoechea, presidente de Promarca, ha añadido que “apoyar la innovación en el sector de gran consumo es responsabilidad de todos, ya que es fundamental para la creación de valor y empleo, y afecta tanto a las marcas como a distribuidores, consumidores y a la economía en general. Mientras las grandes cadenas de supermercados no se sumen, va a ser muy difícil convertir el descenso del 45% en el lanzamiento de innovaciones de los últimos años en una tendencia positiva, lo que supondría un crecimiento extra del 15% para el mercado”.