Las prácticas comerciales de las empresas de distribución alimentaria están generando tensiones significativas entre las marcas de fabricantes y las marcas de distribuidores. Dos estudios presentados por The Brattle Group y Kantar, en colaboración con Promarca, aseguran que los seis grandes retailers del país aplican «márgenes considerablemente más altos a las marcas de fabricante en comparación con las marcas de distribución», con la intención de fomentar la preferencia del consumidor por estas últimas.

“En los últimos cinco años, se ha producido la expulsión del 23% de las marcas de fabricante en la mayoría de las cadenas de distribución. Es un descenso generalizado que atañe a más de 3.600 referencias de fabricantes, frente a un incremento de 1.818 referencias de marcas de la distribución, que han crecido un 13% en este periodo”, asegura Ignacio Larracoechea, presidente de Promarca.

Algunos casos muestran márgenes hasta 18 veces superiores para las marcas de fabricante. Esta disparidad no solo distorsiona la competencia, otorgando un poder desproporcionado a los distribuidores, sino que también obstaculiza la innovación y conduce a la desaparición gradual de ciertas marcas, revelan desde la asociación.

“Las cadenas de distribución a menudo aplican márgenes comerciales superiores a las marcas de fabricante, no les permiten competir con innovaciones y se benefician de mitos falsos. Esto resulta en una competencia desleal que tiene consecuencias negativas para el sector, como la reducción de la competencia en los lineales, la disminución de la innovación y la pérdida de empleo e impuestos. Para evitar esto, es fundamental que haya una competencia leal y que las marcas de fabricantes y las marcas de distribuidores compitan en igualdad de condiciones”, explica Larracoechea.

De hecho, si se igualaran los márgenes aplicados a las marcas de fabricantes con los de las marcas de distribuidores, se podría observar una reducción significativa en los precios de las primeras, entre un 4% y un 41%, cerrando así la brecha de precios en un 48%.

El estudio realizado por Kantar revela un crecimiento constante de las marcas de distribuidores en los lineales de las tiendas en detrimento de las enseñas de fabricantes. Este incremento en la presencia de las marcas de la distribución se ha traducido en una disminución del surtido de marcas de fabricantes, lo que a su vez afecta negativamente a la innovación en el sector de Gran Consumo.

Los datos muestran que el mercado de Gran Consumo está perdiendo valor a medida que las marcas de la distribución ganan terreno, lo que evidencia una tendencia hacia una oferta más económica en detrimento de la diversidad y la innovación. Esta situación se refleja en el hecho de que ciertas cadenas de distribución, como Mercadona, Dia y Eroski, han reducido significativamente su oferta de marca de fabricante en favor de la suya propia.

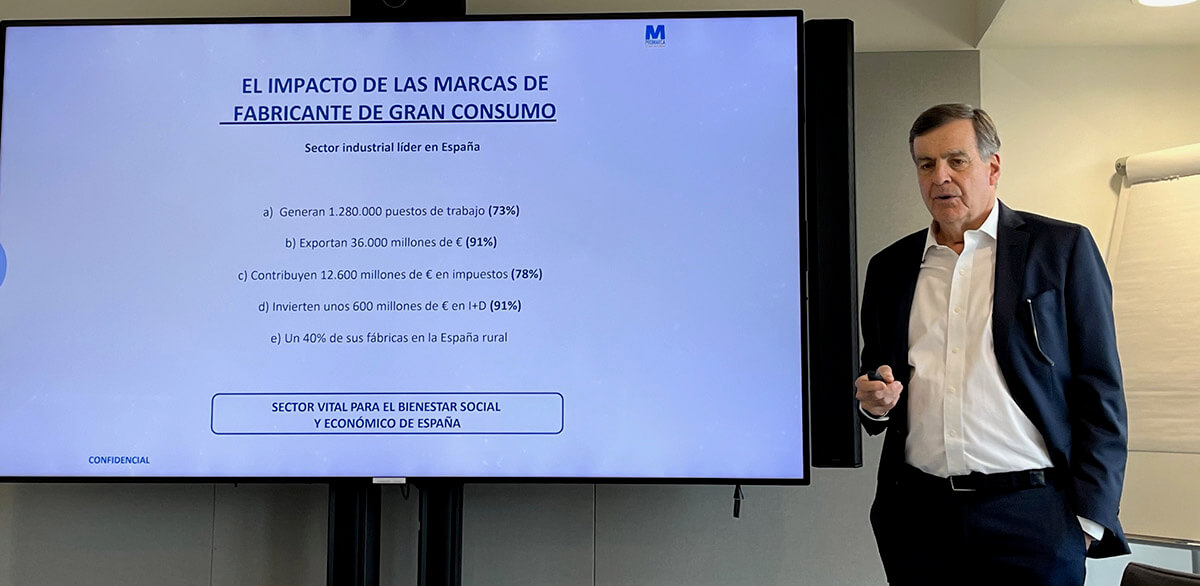

De este modo, los fabricantes alegan que estas prácticas comerciales desequilibradas están generando consecuencias negativas para el sector, incluyendo la reducción de la competencia en los estantes, la disminución de la innovación y potencialmente la pérdida de empleos e ingresos fiscales. Para revertir esta situación, se hace necesario un enfoque más equitativo que fomente una competencia justa entre las marcas de fabricante y las de la distribución.